Сьогодні 09.09.25, 02:10

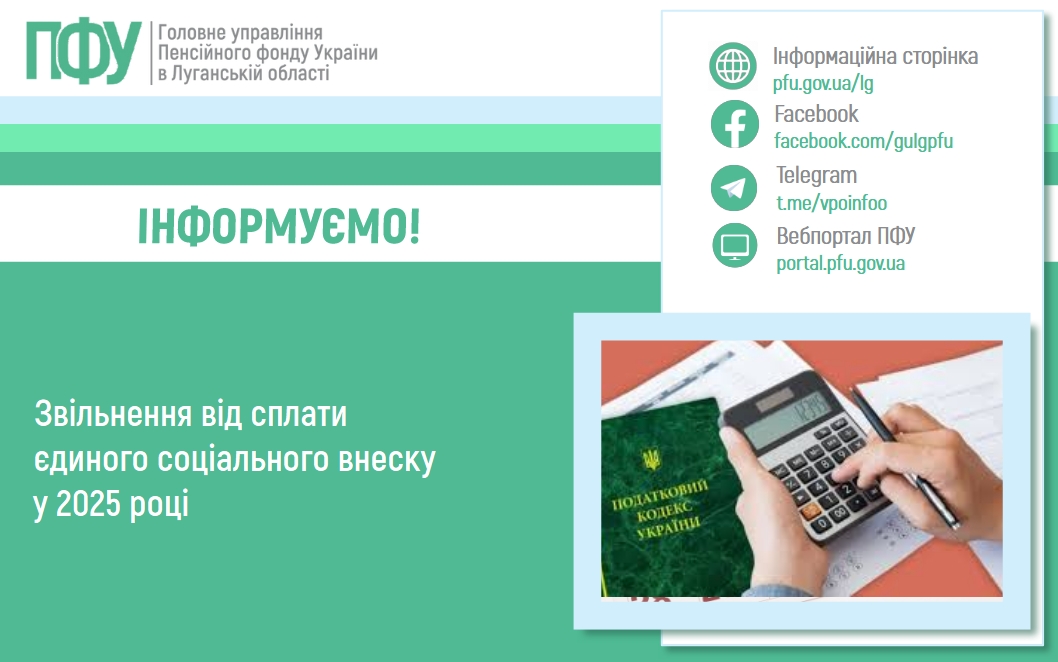

Відповідно до ч. 4 ст. 4 Закону України “Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування” від сплати єдиного соціального внеску (ЄСВ) за себе звільняються фізичні особи ‒ підприємці (ФОП), які забезпечують себе роботою самостійно (отримують дохід від незалежної професійної діяльності) та члени фермерських господарств, платники, які отримують пенсію за віком або за вислугу років або є особами з інвалідністю.

Згідно з п. 3 Прикінцевих положень Закону про Держбюджет України на 2025 рік з 1 січня по 31 грудня 2025 року зупинена дія пункту 919 розділу VІІІ “Прикінцевих та перехідних положень” Закону України “Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування”, яким було визначено, що тимчасово, з 1 березня 2022 року до припинення або скасування воєнного стану в Україні та протягом дванадцяти місяців після припинення або скасування воєнного стану, фізичні особи ‒ підприємці, у тому числі ті, які обрали спрощену систему оподаткування (крім електронних резидентів), особи, які провадять незалежну професійну діяльність та отримують дохід від цієї діяльності, та члени фермерського господарства, якщо вони не належать до осіб, які підлягають страхуванню на інших підставах, мають право не нараховувати, не обчислювати та не сплачувати єдиний внесок за себе.

У свою чергу зазначеними платниками розрахунок єдиного внеску у складі податкової декларації не заповнюється за період, в якому єдиний внесок не нараховувався, не обчислювався та не сплачувався. Але за таких умов втрачається і страховий стаж за відповідний місяць.

https://www.facebook.com/gulgpfu/posts/pfbid0QBSEWYsF52sDSRt4PP6pfJLa84Y...

|

|

|

|

|

|

бул. Дружби Народів, 32

(+380) 50-484-00-18

Оперативний черговий Сіверськодонецької міської ВА:

info@sed-rada.gov.ua

Графік роботи:

Понеділок-п'ятниця: 08.00-17.00

Перерва: 12.00-13.00

Вихідні: субота, неділя